1. Mục đích

Giúp quản lý cửa hàng có thể xem tổng quan tình hình kinh doanh tại cửa hàng theo nhiều tiêu chí khác nhau, ví dụ như Hoạt động kinh doanh trong ngày; Doanh thu, chi phí, lợi nhuận… Chi tiết như sau:

2. Các bước thực hiện

Tại màn hình Tổng quan, phần mềm hiển thị báo cáo, biểu đồ Hoạt động trong ngày; Doanh thu, chi phí, lợi nhuận; Tình hình thu chi tiền theo thời gian; Tỷ trọng doanh thu hàng hóa; Hàng hóa bán chạy; Doanh thu theo thời gian; Lợi nhuận hàng hóa theo thời gian. Chi tiết các báo cáo, biểu đồ:

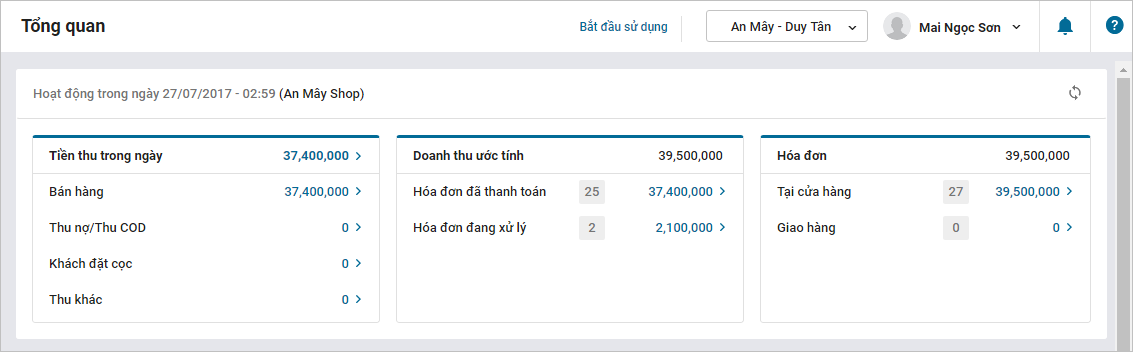

1. Hoạt động trong ngày

Mục đích: Giúp quản lý cửa hàng nắm được tình hình hoạt động bán hàng hàng ngày, biết mỗi ngày thu bao nhiêu tiền; Số lượng hóa đơn đã thanh toán, đang xử lý; Số lượng hóa đơn thanh toán tại cửa hàng và hóa đơn giao hàng.

a. Tiền thu trong ngày: Là tổng tiền đã thu trong ngày tính đến thời điểm xem báo cáo, chi tiết theo từng hình thức Bán hàng, Thu nợ/Thu COD, Khách đặt cọc, Thu khác.

b. Doanh thu ước tính: Thống kê tổng số hóa đơn đã thanh toán, đang xử lý và tổng doanh thu mỗi hình thức.

c. Hóa đơn: Là tổng tiền Đã thanh toán Tại cửa hàng và Giao hàng.

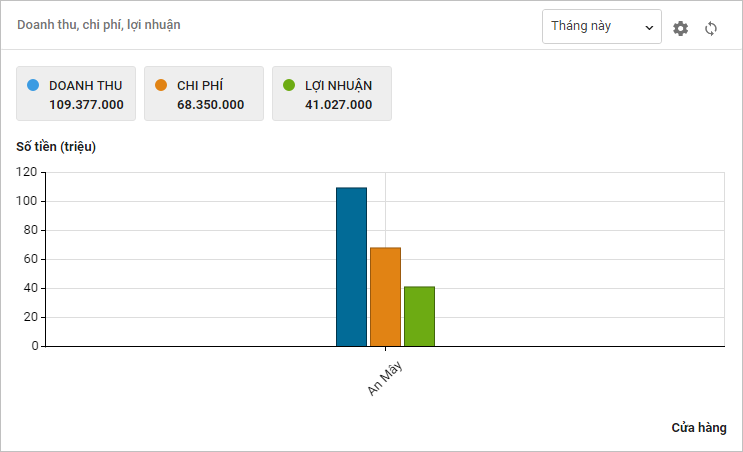

2. Doanh thu, chi phí, lợi nhuận

Mục đích: Giúp quản lý cửa hàng xem được tổng quát doanh thu, chi phí, lợi nhuận trong kỳ báo cáo.

a. Doanh thu là tổng số tiền bán hàng và các khoản thu khác phát sinh trong kỳ báo cáo

b. Chi phí tính bằng tổng chi phí hàng hóa (Tổng giá trị xuất kho bán hàng) và các chi phí khác (chi phí được tổng hợp và ghi nhận tại phần Chi phí và trên các phiếu xuất kho khác, xuất kho kiểm kê, giao hàng trả lại đối tác.)

c. Lợi nhuận: Doanh thu – Chi phí.

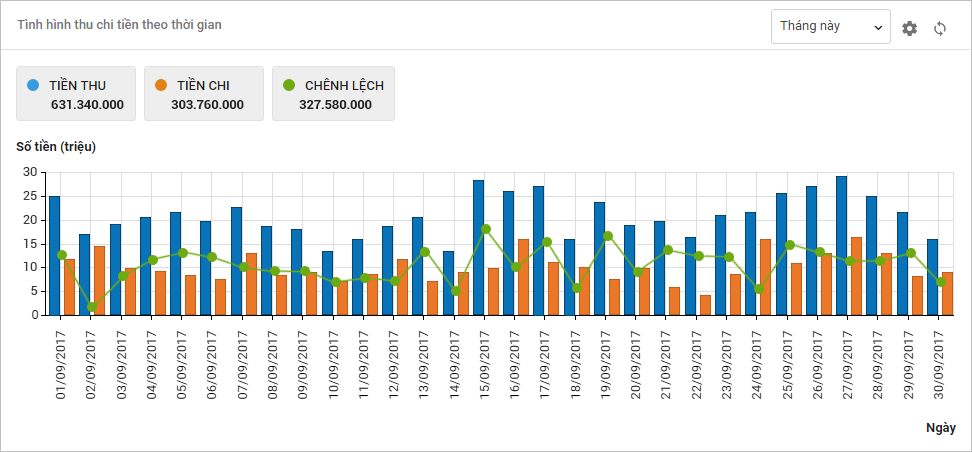

3. Tình hình thu chi tiền theo thời gian

Mục đích: Giúp Quản lý cửa hàng theo dõi tình hình thu chi tiền mặt, tiền gửi để biết được sự biến động dòng tiền trong kỳ báo cáo, từ đó điều chỉnh hoạt động bán hàng, chi tiền đảm bảo cửa hàng hoạt động bình thường

a. Tiền thu: Tổng số tiền thu trên Sổ chi tiết tiền mặt và trên Số chi tiết tiền gửi trong kỳ báo cáo.

b. Tiền chi: Tổng số tiền chi trên Sổ chi tiết tiền mặt và trên Số chi tiết tiền gửi trong kỳ báo cáo.

c. Chênh lệch: Tiền thu – Tiền chi.

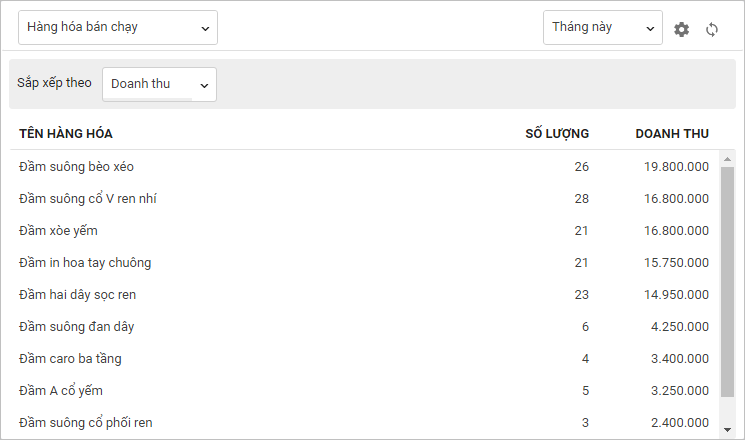

4. Tỷ trọng doanh thu hàng hóa/Hàng hóa bán chạy

- Tỷ trọng doanh thu hàng hóa

Mục đích: So sánh tỷ trọng doanh thu giữa các hàng hóa với nhau để biết hàng hóa nào mang lại doanh thu cao.

- Hàng hóa bán chạy

Mục đích: Giúp quản lý cửa hàng biết được những hàng hóa nào bán ra số lượng lớn nhất.

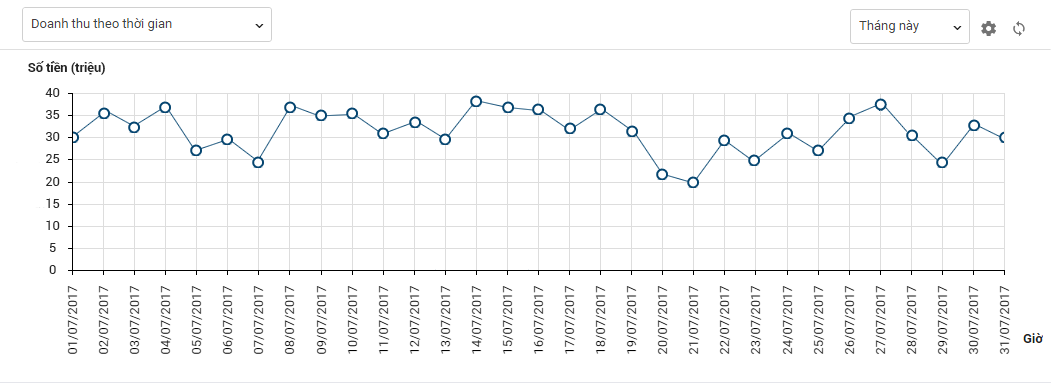

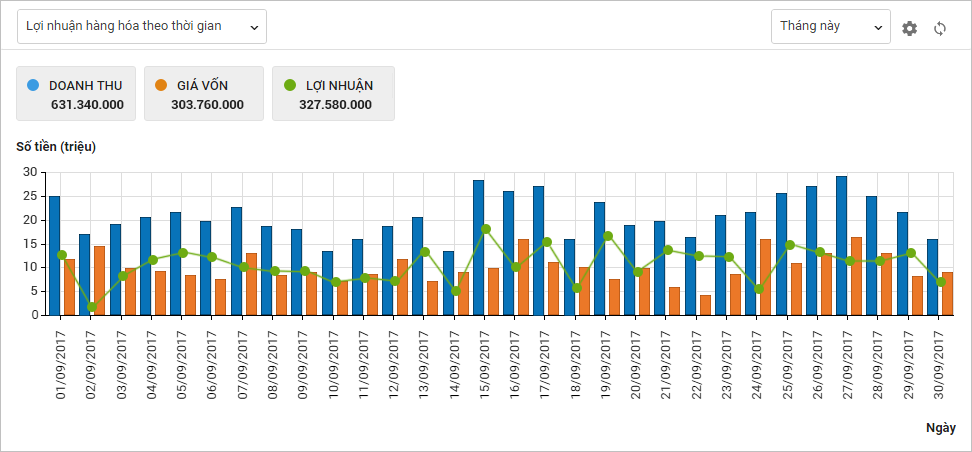

5. Doanh thu theo thời gian/Lợi nhuân hàng hóa theo thời gian/Doanh thu, chi phí lợi nhuân theo thời gian.

- Doanh thu theo thời gian

Mục đích: So sánh doanh thu tại cửa hàng theo từng thời gian: giờ trong ngày, thứ trong tuần, ngày trong tháng, tuần trong tháng,…; xem cửa hàng thường bán chạy vào những khoảng thời gian nào để có kế hoạch kinh doanh phù hợp.

- Lợi nhuận hàng hóa theo thời gian

Mục đích: Giúp quản lý cửa hàng biết được tình hình doanh thu hàng hóa, giá vốn, lợi nhuận gộp tăng giảm như thế nào qua các thời kỳ để có chính sách bán hàng cụ thể

a. Doanh thu: Tổng doanh thu tiền bán hàng (không tính các khoản tiền khuyến mại, giảm giá)

b. Giá vốn: Tổng giá trị tiền xuất kho bán hàng (trừ đi giá trị nhập kho trả lại hàng mua )

c. Lợi nhuận: Doanh thu – Giá vốn

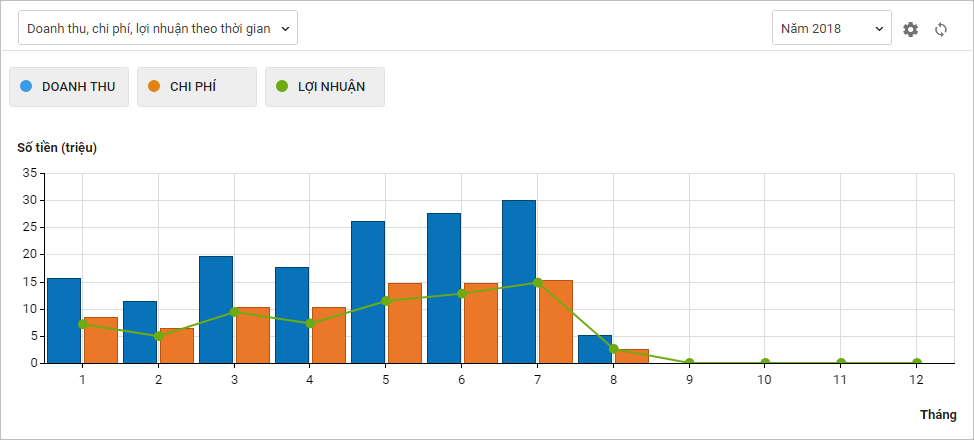

- Doanh thu, chi phí, lợi nhuân theo thời gian

Mục đích: Giúp quản lý cửa hàng so sánh được doanh thu, chi phí lợi nhuân của các tháng, quý, năm để đánh giá được mức độ hiệu quả kinh doanh.

a. Doanh thu: Tổng doanh thu tiền bán hàng (không tính các khoản tiền khuyến mại, giảm giá)

b. Giá vốn: Tổng giá trị tiền xuất kho bán hàng (trừ đi giá trị nhập kho trả lại hàng mua )

c. Lợi nhuận: Doanh thu – Giá vốn

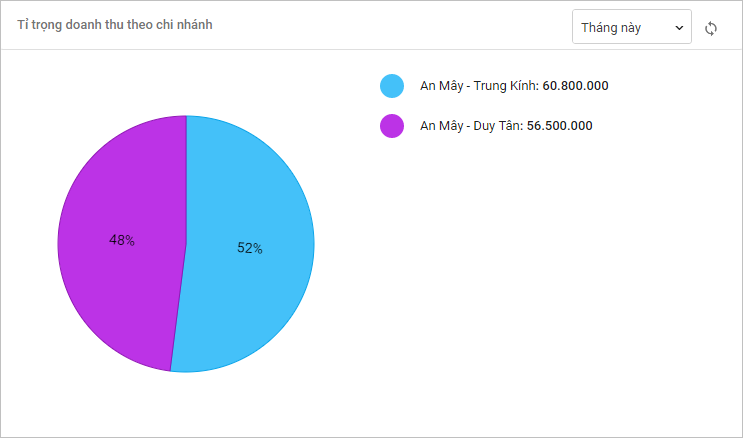

6. Với Chuỗi cửa hàng, Quản lý có thể xem được báo cáo Tỉ trọng doanh thu theo chi nhánh.

Mục đích: Giúp quản lý chuỗi dễ dàng theo dõi và so sánh được hiệu quả kinh doanh của các chi nhánh trong chuỗi.